软件产品销售“即征即退”政策下的开票与核算要点解析

随着国家对软件产业扶持力度的加大,软件产品销售享受的增值税“即征即退”政策,成为企业降低成本、提升竞争力的重要助力。该政策在具体执行过程中,尤其是在开票与财务核算环节,存在一系列需要企业严格把握的要点。本文将对此进行系统梳理,以帮助企业合规、高效地享受政策红利。

一、政策核心与适用条件

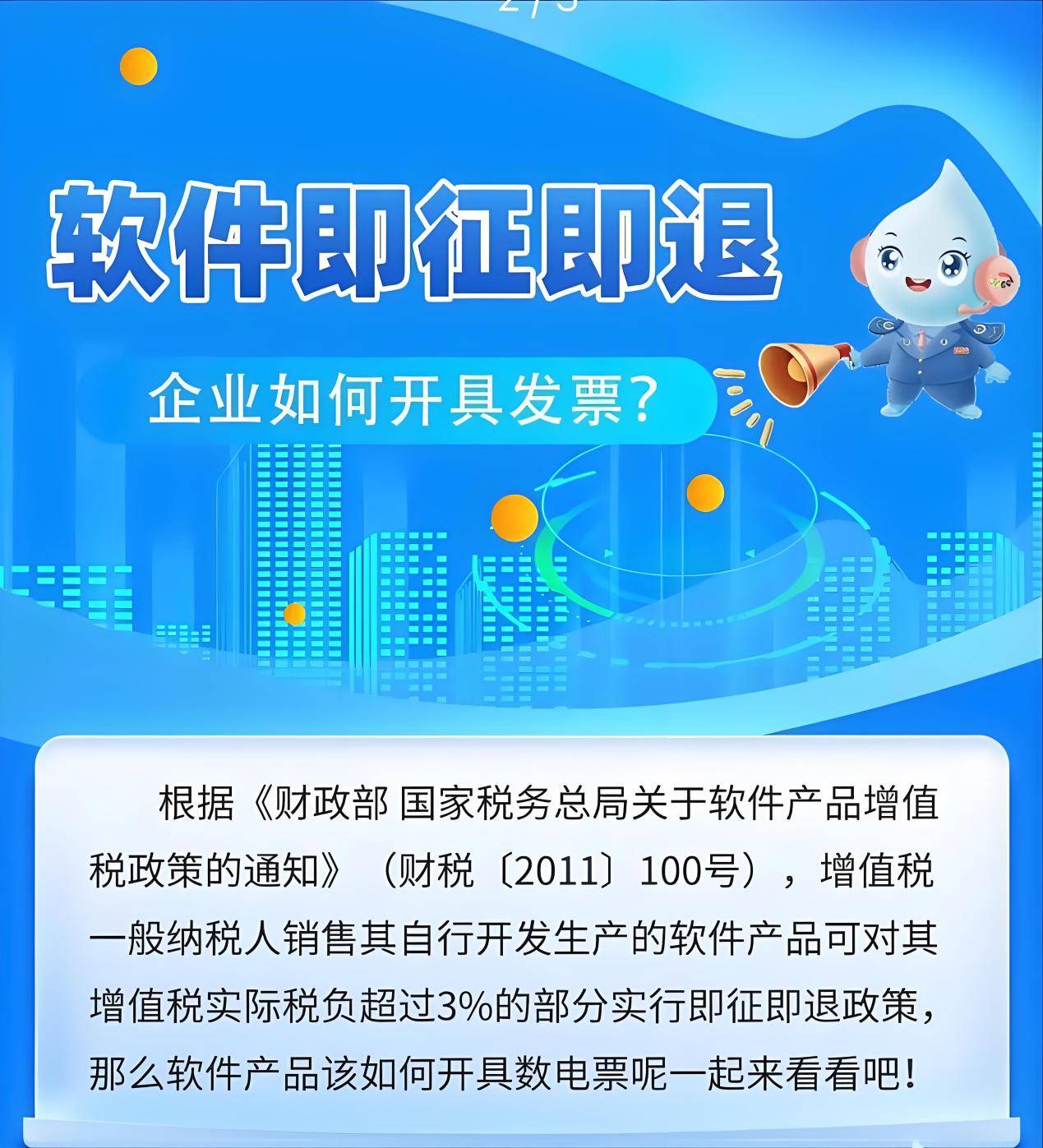

企业需明确自身是否符合“即征即退”政策的适用条件。一般而言,自行开发生产的软件产品,其增值税实际税负超过3%的部分可申请即征即退。核心条件通常包括:拥有软件产品的著作权、销售自行开发的软件产品、取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料等。确保主体资格合规是后续所有操作的前提。

二、发票开具的关键要点

- 品名与税率准确开具:在开具增值税发票时,“货物或应税劳务、服务名称”栏应清晰、准确地填写软件产品名称,例如“XXX软件V1.0”。税率栏必须按照软件产品适用的法定增值税税率(如13%)填写,不可直接按退税后的税负(如3%)开具。发票是税务核算和退税申请的基础凭证,必须规范无误。

- 区分软硬件与嵌入式软件:对于随同硬件、设备一并销售的嵌入式软件产品,或者软硬件组合销售的情况,必须在发票上分别列明软件、硬件的销售额。如果未分别核算或开具,可能导致无法就软件部分单独申请退税。对于嵌入式软件,还需注意其硬件载体是否属于政策规定的计算机硬件、机器设备等范围。

- 维护与服务收入分开核算:软件销售后提供的技术维护、升级服务、培训等收入,通常不属于“即征即退”范围,应按“信息技术服务”等适用税率(如6%)开具发票并单独核算。切忌与软件产品销售发票混开,以免影响退税。

三、财务核算的精细化要求

- 设立清晰的明细科目:在会计账簿中,建议为享受即征即退政策的软件产品销售业务设立专门的明细科目进行核算。例如,在“主营业务收入”下设置“软件产品销售收入(即征即退)”,在“应交税费——应交增值税”下设置“销项税额(软件产品)”、“进项税额(软件产品相关)”等辅助核算,以便清晰归集和计算软件产品的销项、进项及实际税负。

- 准确归集与分摊进项税额:企业兼营软件产品与其他货物、劳务、服务的,其当期无法划分的进项税额(如共同的水电费、办公用品、管理人员工资对应的进项),需按照《增值税暂行条例实施细则》的规定,依据当期软件产品销售额占全部销售额的比例进行合理分摊。分摊公式的运用必须准确,并保留完整的计算依据备查。

3. 计算即征即退税额:按月或按季度计算软件产品增值税应纳税额。关键计算公式为:

即征即退税额 = 当期软件产品增值税应纳税额 - 当期软件产品销售额 × 3%

其中,“当期软件产品增值税应纳税额”由当期软件产品的销项税额扣除其专属及分摊的进项税额后得出。计算结果为正数时,即为可申请退还的税款。

- 规范账务处理:收到税务机关退还的税款时,应借记“银行存款”,贷记“其他收益”(执行企业会计准则)或“营业外收入”(执行小企业会计准则等),正确计入当期损益,不影响利润表中的主营业务收入。

四、风险防范与合规建议

- 资料留存备查:妥善保管软件著作权证书、检测报告、销售合同、发票、成本核算资料、进项分摊计算表、纳税申报表以及退税申请批复文件等全套资料,留存期限应符合税法规定。

- 关注政策动态与地方口径:国家层面政策及地方税务机关的执行口径可能存在微调,企业需保持关注,及时与主管税务机关沟通,确保操作始终合规。

- 防范虚开与骗税风险:严禁为享受退税而虚开软件产品销售发票、虚增软件产品销售额或违规分摊进项税额。税务部门对此类行为的稽查力度大,处罚严厉,企业务必确保业务真实、核算准确。

软件产品销售的“即征即退”政策是一项重要的税收优惠,但其享受过程伴随着严格的合规要求。企业唯有从源头规范合同与开票,在过程中精细化核算与分摊,并做好全链条的档案管理,才能安全、顺畅地兑现政策红利,为企业发展注入强劲动力。

如若转载,请注明出处:http://www.zvybtyh.com/product/79.html

更新时间:2026-06-19 08:45:26